経理担当者にとって、5月は「住民税」の業務が集中する重要な時期です。 ゴールデンウィークが明けた頃から、会社には各市区町村から厚みのある封筒が次々と届き始めます。中に入っているのは「住民税特別徴収税額決定通知書」。

「毎年この時期の手続きが憂鬱」「通知書の見方がよくわからない」「6月の給与計算でミスをしないか不安」 そのようなお悩みをお持ちの経理担当者様も多いのではないでしょうか。

本記事では、住民税の特別徴収の仕組みといった基礎知識から、決定通知書が届いた後に経理担当者が行うべき具体的な実務フローまでを「完全ガイド」として解説します。 年に一度の重要な業務をスムーズに進めるためのマニュアルとして、ぜひお役立てください。

住民税の制度と仕組み|なぜ会社が徴収するのか

住民税は地域社会の費用を分担するための税金であり、所得税とは異なる「前年所得課税」の仕組みを持っています。

住民税の構成(都道府県民税・市区町村民税)

会社員の給与明細で「住民税」として引かれている金額は、厳密には「都道府県民税」と「市区町村民税」の2つを合算したものです。これらを総称して「個人住民税」と呼びます。

一般的に、住民税の税率は所得に対して一律10%(都道府県民税4%、市区町村民税6%)と定められています。これに加えて、所得の金額にかかわらず定額で負担する「均等割」が加算されます。

従業員が住んでいる地域によって行政サービスは異なりますが、会社が窓口となってこれらをまとめて徴収し、それぞれの自治体へ納付する仕組みになっています。

納税義務の発生時期と課税のタイムラグ

住民税を理解する上で最も重要なのが、「課税のタイムラグ」です。 所得税はその年の所得に対して課税され、毎月の給与から概算で源泉徴収されますが、住民税は「前年の1月1日から12月31日までの所得」に基づいて計算され、翌年の6月から課税が始まります。

つまり、社会人2年目の6月から住民税の徴収が始まり、退職して収入がなくなったとしても、前年に所得があれば翌年は住民税を納める義務が発生します。 また、1月1日時点で住民票がある自治体が課税権を持つため、年の途中で引っ越しをした場合でも、その年の5月分までは旧住所の自治体へ、6月以降の新年度分は(1月1日時点の住所の)自治体へ納めることになります。

特別徴収制度の基本|企業の義務と役割

従業員の住民税を会社が給与から差し引き、代行して納付する制度を「特別徴収」と呼びます。

事業主に課される特別徴収義務者としての役割

地方税法により、所得税の源泉徴収義務がある事業者は、原則として住民税の「特別徴収義務者」として指定されています。 これは選択制ではなく、法令で定められた義務です。アルバイトやパートを含むすべての従業員(前年中に給与支払報告書を提出した者)について、事業主は住民税を特別徴収しなければなりません。

会社はあくまで「徴収と納付の代行」を行う立場であり、税額の計算自体は各市区町村が行います。したがって、会社側で税額計算をする必要はありませんが、自治体から送られてくる通知に基づき、正確に給与から天引きし、期限内(翌月10日)に納付する事務負担を負うことになります。

普通徴収(自分で納付)が認められる例外ケース

原則としてすべての従業員が特別徴収の対象ですが、一定の理由がある場合に限り、従業員個人が納付書で支払う「普通徴収」が認められます。 これを適用するためには、給与支払報告書を提出する際に「普通徴収切替理由書」を添付し、該当する理由(略号:普A~普Fなど)を明示する必要があります。

主な理由は以下の通りです。

- 普A: 総従業員数が2名以下

- 普B: 他の事業所で特別徴収されている(乙欄適用者など)

- 普C: 給与が少なく税額が引けない

- 普D: 給与の支払いが不定期

- 普E: 事業専従者

- 普F: 退職者または退職予定者(5月末まで)

単に「従業員が自分で払いたいと言っているから」という理由だけでは、普通徴収への切り替えは認められないのが一般的です。

5月が山場!経理担当者が実施すべき住民税の実務

毎年5月は、住民税の年度切り替えに向けた準備期間です。正確な事務処理が求められる重要な時期となります。

【最重要】住民税決定通知書が届く時期と確認事項

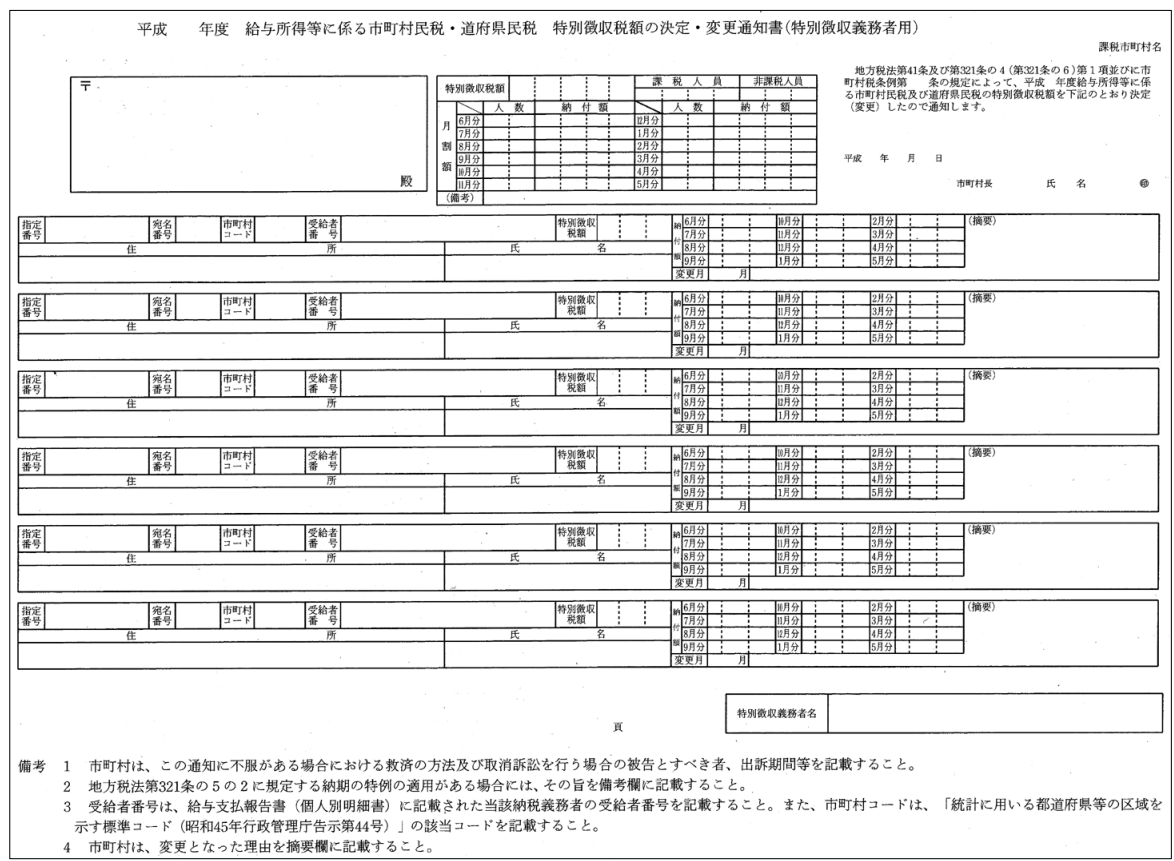

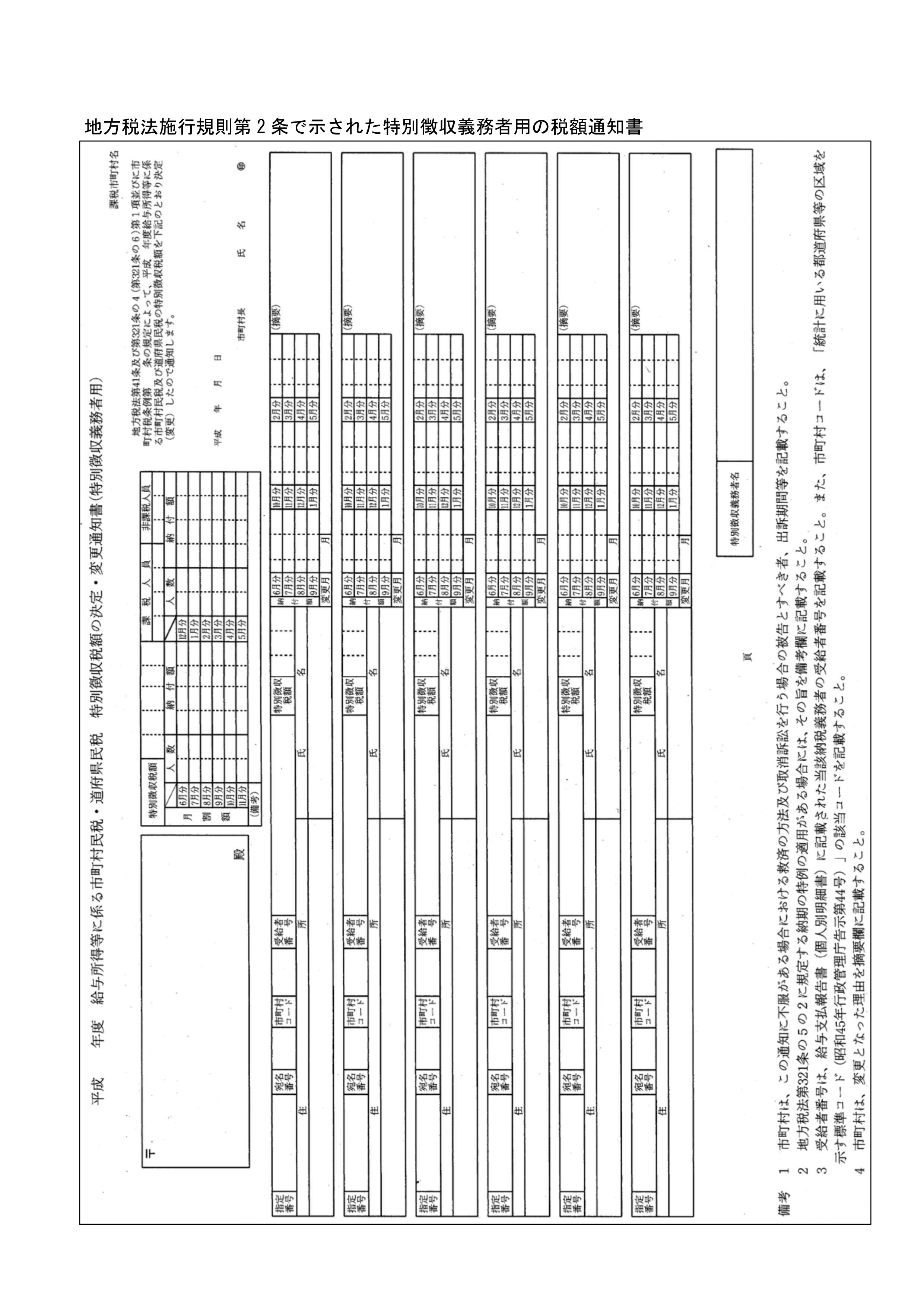

毎年5月中旬から下旬にかけて、会社宛てに各市区町村から「給与所得等に係る市民税・県民税 特別徴収税額の決定・変更通知書」(以下、決定通知書)が届きます。 これは、6月から翌年5月までに徴収すべき住民税額が記載された重要書類です。

従業員が住んでいる自治体の数だけ封筒が届くため、従業員数が多い企業では大量の郵便物が届くことになります。 まず行うべき確認事項は、「自社の従業員分が正しく届いているか」です。稀に同姓同名の別人の通知が紛れ込んでいたり、退職者の通知が含まれていたりすることがあります。 この通知書が届いたら、すぐに開封し、内容を確認する体制を整えておくことが大切です。

「納税義務者用」と「特別徴収義務者用」の処理方法

封筒の中には、主に2種類の通知書が入っています。それぞれの取り扱いを間違えないよう注意が必要です。

- 特別徴収義務者用(会社保管用): 会社が給与計算に使用するための書類です。従業員全員の年税額と、月々の徴収額(6月分、7月~翌5月分)が一覧で記載されています。経理担当者はこの書類をもとに、給与計算ソフトへの入力作業を行います。

- 納税義務者用(従業員配布用): 従業員個人に渡すための通知書です。多くの自治体では、プライバシー保護のために圧着ハガキ形式や、個人ごとに切り離して内容が見えないように折られた状態で届きます。 ここでの注意点は、会社側で中身を開封しないことです。 個人の税額決定の根拠となる所得情報などが記載されているため、プライバシーに配慮し、そのまま従業員へ配布します。給与明細と一緒に渡すのが一般的なフローと考えられます。

6月の給与計算での徴収額切り替え

住民税の特別徴収は、6月から翌年5月までの1年間を一区切りとしています。 そのため、5月支給の給与までは「旧年度の税額」を徴収し、6月支給の給与からは「新年度の税額」に切り替える必要があります。

実務上、最もミスが起こりやすいのがこのタイミングです。 決定通知書には、「6月分」と「7月以降分」で異なる金額が記載されていることがよくあります(端数処理のため、6月分だけ高くなるケースが一般的です)。 給与計算ソフトに入力する際は、この「6月分」と「7月以降分」を正しく設定し、6月の給与計算で確実に新年度の金額が反映されているかダブルチェックを行うことをおすすめします。

退職者が出た場合の「異動届出書」の提出

5月に届いた決定通知書の中に、すでに退職した従業員の分が含まれていることがあります。 また、通知書が届いた後に従業員が退職することもあります。 このように、特別徴収の対象者がいなくなった場合は、速やかに「給与所得者異動届出書」を作成し、該当する市区町村へ提出しなければなりません。

この手続きを怠ると、会社に特別徴収の義務が残ったままとなり、督促状が届く原因となります。 退職時の住民税徴収方法は、退職時期によって以下の対応が必要となります。

- 6月1日~12月31日に退職: 普通徴収への切り替え(本人が希望すれば一括徴収も可)

- 1月1日~4月30日に退職: 最後の給与または退職金から一括徴収(原則義務)

Q&A|住民税実務のよくあるトラブル

実務の現場で発生しやすい疑問やトラブルについて、Q&A形式で解説します。

Q1.決定通知書の金額が給与ソフトと合わない場合は?

A.端数処理の違いによるケースが考えられます。

まずは決定通知書(特別徴収義務者用)の記載通りに入力されているか再確認します。

もし、入力が正しいにもかかわらず通知書の合計額がおかしい、あるいは明らかに計算が合わないと感じる場合は、市区町村の計算ミスの可能性もゼロではありません。その際は、管轄の自治体の税務課へ問い合わせて確認することをおすすめします。

Q2.従業員から「普通徴収にしたい」と言われたら?

A.従業員から「住民税は自分で払いたいので、給与天引きを止めてほしい」と相談されることがあります。 しかし、前述の通り特別徴収は事業主の義務であり、原則として個人の希望で普通徴収を選択することはできません。 「副業を知られたくない」などの理由がある場合でも、主たる給与所得については特別徴収が原則です。法令に基づく義務であることを説明し、理解を求める必要があります。

Q3.納期限を過ぎてしまった場合のペナルティは?

特別徴収した住民税の納期限は、給与を支払った月の翌月10日です。 この期限を過ぎてしまうと、納付すべき税額に加えて「延滞金」が課される可能性があります。また、督促状が発送され、それでも納付がない場合は滞納処分を受けるリスクもあります。 数日の遅れであればすぐに金融機関で納付できる場合もありますが、納付書が使用できなくなっている場合は、速やかに自治体へ連絡し、納付方法を確認する必要があります。 うっかり忘れを防ぐためには、納期の特例を利用したり、インターネットバンキングを活用した納付方法を検討したりするのも有効です。

まとめ:住民税業務は正確性が命!煩雑な手続きはSRAへご相談ください

住民税の特別徴収は、従業員の大切な税金を預かる重要な業務です。特に5月から6月にかけては、決定通知書の確認、給与ソフトへの反映、通知書の配布など、細かい作業が集中します。

手続きのミスは、従業員との信頼関係を損なうだけでなく、会社の信用問題にも発展しかねません。また、退職者の異動届出漏れなどは、将来的なリスクにもつながります。

「毎年の手続きが負担になっている」「専門知識がなく、正しく処理できているか不安」といったお悩みをお持ちの経営者様や経理担当者様は、ぜひセブンリッチアカウンティングへご相談ください。 住民税の特別徴収に関する手続きはもちろん、給与計算から年末調整まで、バックオフィス業務をトータルでサポートし、貴社の業務効率化に貢献します。

{kind=link}