会社設立直後の経営者様や、新任の経理担当者様にとって、「青色申告」と「白色申告」の違いは最初に直面する複雑なテーマではないでしょうか。「個人の確定申告とはルールが違うのか」「小さな会社でも青色申告を選ぶべきなのか」といった疑問をお持ちの方も多いことかと思います。

結論から言うと、法人税務において青色申告を選択することは、経営の安定と節税の観点から非常に重要です。むしろ、あえて白色申告を選ぶメリットは、現在の法人税法上ほとんど存在しないと言っても過言ではありません。

本記事では、法人における青色申告と白色申告の決定的な違いから、実務上のメリット、そして「なぜすべての法人に青色申告が推奨されるのか」をわかりやすく解説します。

青色申告と白色申告の決定的な違いとは

法人における青色申告と白色申告の最大の違いは、「日々の手間」ではなく「受けられる恩恵の大きさ」にあります。

よくある誤解として「白色申告なら帳簿が楽だ」というものがありますが、法人においてはその認識は正しくありません。

具体的に何が違うのかを見ていきましょう。

記帳方法と証憑保存の要件の違い

個人の確定申告では「白色申告=簡易的な帳簿で良い」というイメージがあるかもしれません。しかし、法人の場合は原則として、青色・白色を問わず「複式簿記」による記帳が求められます。会社法において、すべての法人は貸借対照表や損益計算書を作成する義務があるためです。また、領収書や請求書などの証憑書類の保存期間(原則7年、欠損金がある場合は10年)についても、申告色に関わらず同様に義務付けられています。つまり、白色申告を選んだからといって、経理の実務負担が劇的に軽くなるわけではありません。

税制上の優遇措置の有無について

実務上の負担がほぼ変わらない一方で、税制上の扱いは天と地ほどの差があります。青色申告の承認を受けている法人は、国が政策的に認めた様々な「特典(優遇措置)」を受けることができます。これには赤字の繰越や、設備投資をした際の特別償却などが含まれます。対して白色申告(一般申告)には、これらの特典は一切適用されません。単に「売上から経費を引いて税金を計算するだけ」の最低限の申告となります。

法人が「青色申告」を選ぶべき理由

健全な経営を目指す法人にとって、青色申告を選ばない理由は見当たりません。記帳の手間が同じであれば、万が一の赤字に備えられ、黒字の際には節税の選択肢が増える青色申告を選んでおくことが、リスク管理として合理的と考えられます。

「手間は同じなのに、特典があるかないか」。これが法人における青色と白色の決定的な差です。

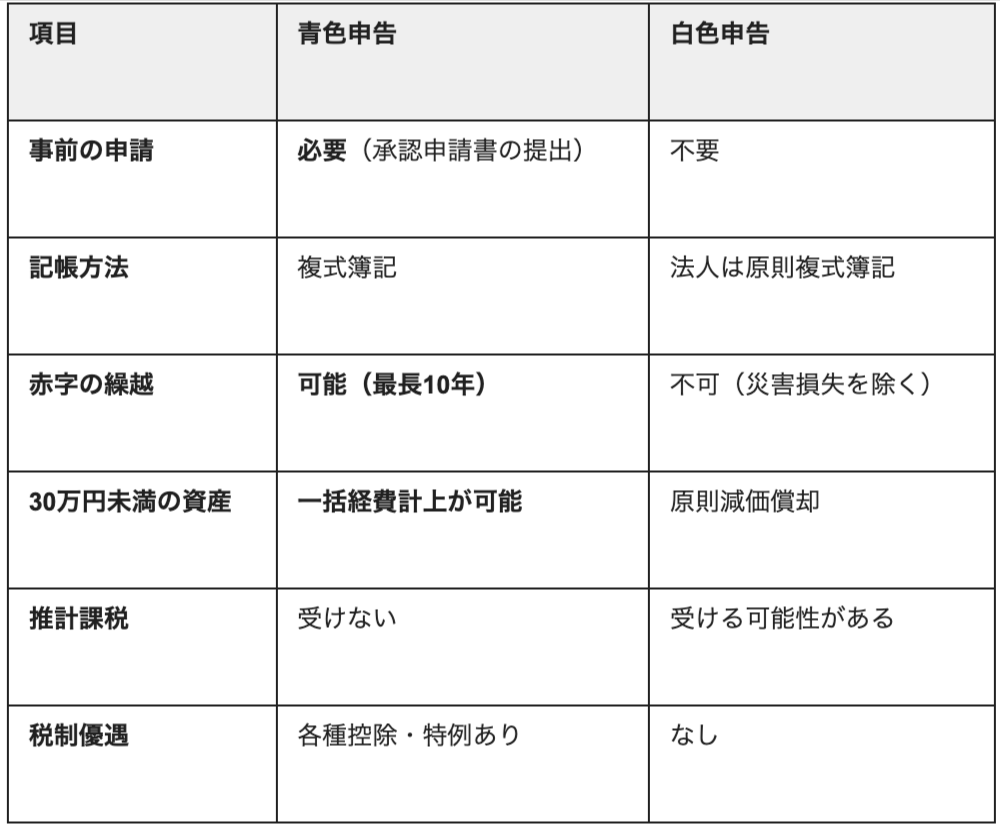

一目でわかる!青色申告と白色申告の比較表

青色申告と白色申告の違いは、以下の通りです。

提出書類と手続きの複雑さ

申告時に税務署へ提出する「別表(税金の計算書類)」の種類は、青色申告の方が優遇措置を受ける分だけ多くなる傾向があります。しかし、これらは会計ソフトを使用していれば自動作成される部分も多く、実務上の負担増は限定的です。最も大きなハードルは「事前に『青色申告の承認申請書』を提出しておく必要がある」という点だけですが、これは設立時や前期末までに一度行えば済む手続きです。

認められる経費と控除の範囲

通常の事業経費(家賃や人件費など)については、青色でも白色でも扱いに変わりはありません。違いが出るのは、「租税特別措置法」に基づく特別な経費や控除です。

例えば、中小企業が機械などを購入した際に税額控除を受けられる制度や、賃上げを行った際の優遇税制などは、そのほとんどが「青色申告法人であること」を適用要件としています。

赤字が出た場合の取扱いの違い

経営における生命線となるのが、赤字の扱いです。青色申告であれば、その年の赤字を「将来の利益を減らすための資産」として繰り越すことができます。一方、白色申告の場合、災害など特定の事情を除き、赤字はその年度限りで切り捨てられてしまいます。翌年にどれだけ利益が出ても、前年の赤字と相殺することはできません。

青色申告における具体的な3つのメリット

数あるメリットの中でも、特に経営へのインパクトが大きいものを3つ厳選してご紹介します。

最大の利点である欠損金の繰越控除

法人の青色申告における最大のメリットは、間違いなく「欠損金の繰越控除」です。例えば、設立1期目に500万円の赤字が出て、2期目に500万円の黒字が出たとします。白色申告の場合、1期目は税金ゼロですが、2期目の500万円に対しては満額の法人税が課税されます。しかし青色申告であれば、1期目の赤字500万円を2期目の黒字と相殺できるため、2期目の課税所得はゼロとなり、法人税が発生しません。ビジネスの波に対応し、会社のお金を守るための非常に強力な制度です。

少額減価償却資産の特例による節税

中小企業者等(青色申告法人)の場合、取得価額が30万円未満の減価償却資産について、年間合計300万円までを一括でその年度の経費(損金)に算入できます。

通常、10万円以上のパソコンや応接セットなどは資産計上し、数年かけて費用化(減価償却)しなければなりません。

この特例を使えば、決算直前に利益が出すぎている場合などに、必要な備品を購入して即座に経費化し、節税を図ることが可能です。

推計課税の更正を受けにくい信頼性

青色申告は「適正な帳簿を備えている」という信頼の証でもあります。

そのため、税務署長は帳簿の調査に基づかずに、近隣の同業者のデータなどから推測で所得金額を決定する「推計課税」を行うことができません。

また、もし税務署が申告内容を修正(更正)する場合でも、その理由を具体的に記した書面を通知しなければならないというルールがあります。

これは不当な課税から会社を守る防御壁となります。

白色申告(一般申告)が選ばれるケースはあるか

ここまで青色申告の利点をお伝えしましたが、あえて白色申告を選ぶケースはあるのでしょうか。

白色申告の対象者と選択される背景

実情として、戦略的に白色申告を選んでいる法人は極めて稀です。

多くの白色申告法人は、「設立時に青色申告の承認申請書を出し忘れた」「2期連続で期限後申告をしてしまい、青色の承認が取り消された」といった、手続き上のミスやペナルティによる結果的なものです。

「意図せず白色になってしまった」というのが、現場での実態に近いでしょう。

事務負担とメリットのバランスを考える

「青色申告は難しそうだから」と敬遠される方もいらっしゃるかもしれません。

しかし前述の通り、法人は白色であっても複式簿記による記帳が必要です。

事務負担(コスト)がほぼ同じであるにもかかわらず、メリット(リターン)が圧倒的に大きい青色申告を選ばないことは、経営判断としてバランスを欠いていると言わざるを得ません。

記帳義務化により白色のメリットは薄れている

かつては個人の白色申告において記帳義務が緩やかだった時代もありましたが、現在では個人・法人問わず記帳と帳簿保存が義務化されています。

「楽だから白色」という時代は終わりました。

現代の経営環境においては、最初から青色申告を選択し、クラウド会計ソフトや専門家を活用して効率化を図るのがスタンダードです。

よくある質問:青色申告と白色申告に関するQ&A

青色申告に関して、経営者様からよくいただく質問にお答えします。

Q1.年収や売上規模でどちらを選ぶべきか変わりますか?

A.変わりません。売上規模に関わらず、すべての法人に青色申告をおすすめします。むしろ、経営基盤がまだ不安定な小規模事業者こそ、赤字を繰り越せる「欠損金の繰越控除」の恩恵が必要となる場面が多いはずです。将来の成長を見据えて、設立当初から青色を選択しましょう。

Q2.青色申告と白色申告の両方を提出することは可能ですか?

A.いいえ、不可能です。法人は「青色申告の承認を受けているか、いないか」のどちらかになります。承認を受けている期間は原則として青色申告書を提出し、受けていなければ白色申告書を提出します。選択制のように年度ごとに自由に使い分けるものではありません。

Q3.青色申告の承認申請書を出していても白色で申告できますか?

A.制度上は提出可能ですが、おすすめしません。青色申告の承認を受けているにもかかわらず、要件を満たさない帳簿で白色申告を行うと、青色申告の承認取り消しの対象となります。一度取り消されると、その後1年間は再申請ができず、欠損金の繰越などの特典も失ってしまいます。

まとめ:青色申告のメリットを活かして健全な経営体制を

法人における青色申告は、単なる節税テクニックではありません。

赤字を将来の糧にし、正当な経理処理によって会社の社会的信用を守るための重要な経営インフラです。

白色申告との違いを比較すれば、手間をかけてでも(実際には手間はほとんど変わりませんが)青色申告を選択しない手はないことがお分かりいただけたかと思います。

もし、「設立時に申請書を出し忘れてしまった」「今の経理体制で青色申告の要件を満たせているか不安」といったお悩みがございましたら、ぜひ一度セブンリッチアカウンティングにご相談ください。貴社の状況に合わせて、青色申告へのスムーズな移行や、効率的な経理フローの構築をサポートさせていただきます。