Inheritance 相続

-

相続税申告から生前対策までセブンリッチにご相談ください

専門性が高く求められる土地の評価による節税、書面添付制度導入による万全の税務調査対策、節税や円満相続のための遺産分割案のご提案や二次相続を踏まえたシミュレーション等、相続税申告において必要な業務をすべてご提供することができます。また、今の税額を知るための相続シミュレーションや遺言書の作成など生前対策の相談も承っています。

-

専門家による

面談初回面談から豊富な経験をもつ専門家が対応します。

-

ワンストップ

サービス司法書士、弁護士などの助けが必要な場合、提携先の士業を紹介し、スムーズに手続きを行えます。

-

土地評価に

こだわる土地評価の専門家が評価減による節税提案をします。

Price

基本報酬

| 遺産総額 | 報酬額(税抜) |

|---|---|

| 0万円〜5,000万円 | 50万円 |

| 5,000万円~7,000万円 | 63万円 |

| 7,000万円~10,000万円 | 85万円 |

| 10,000万円~30,000万円 | 210万円 |

| 30,000万円 以上 | ご相談 |

加算報酬

加算報酬はございません。

Flow

-

1 初回無料相談

-

2 業務内容や報酬のご提案

-

3 契約

-

4 資料収集依頼

-

5 財産評価及び調査

-

6 財産目録の作成

-

7 分割協議の提案

-

8 納税方法の提案

-

9 相続税申告書の提出・

相続税納付 -

10 税務調査対策

-

11 財産承継後の提案

FAQ

-

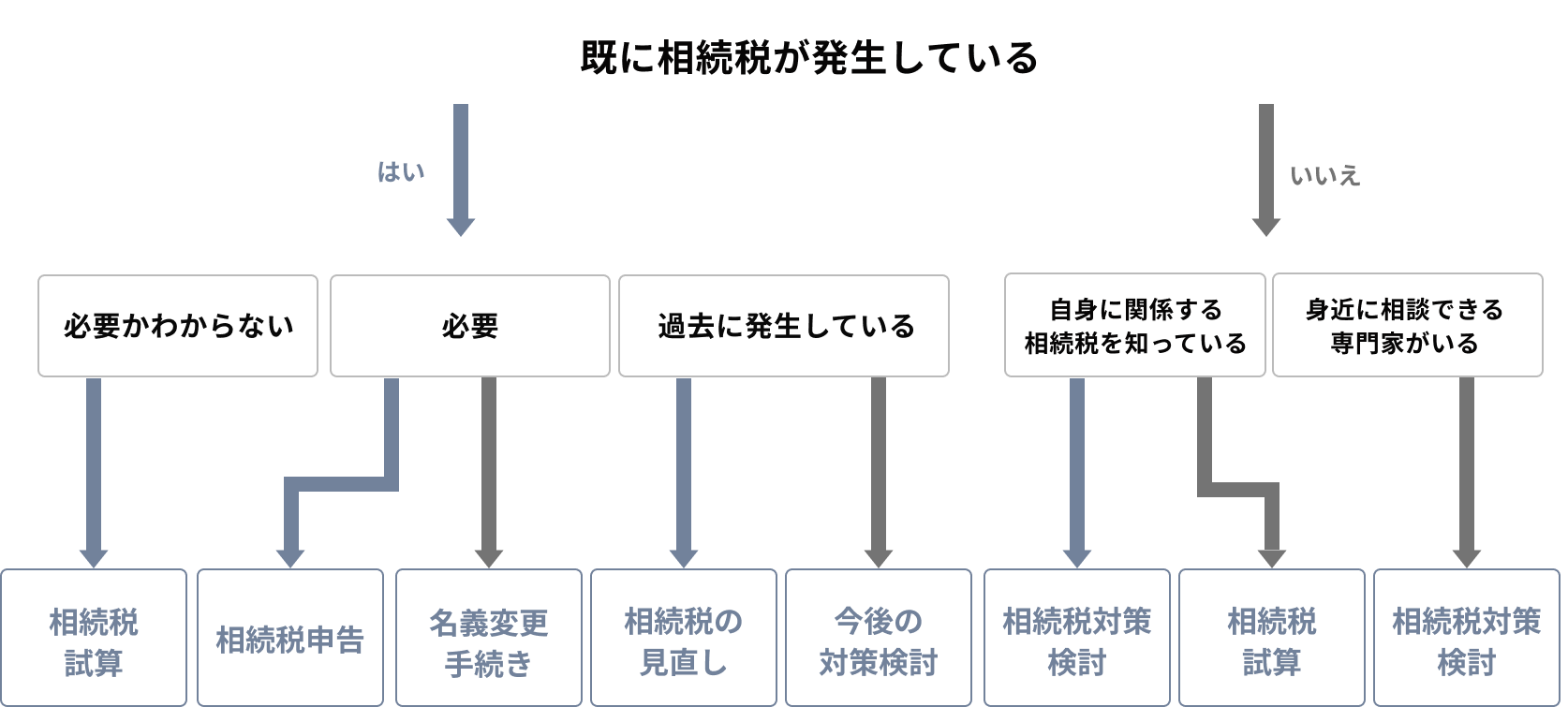

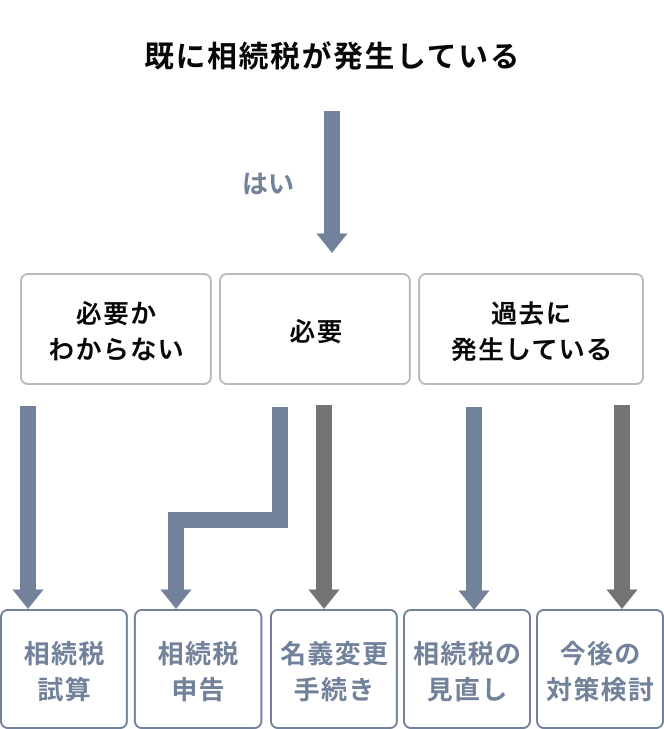

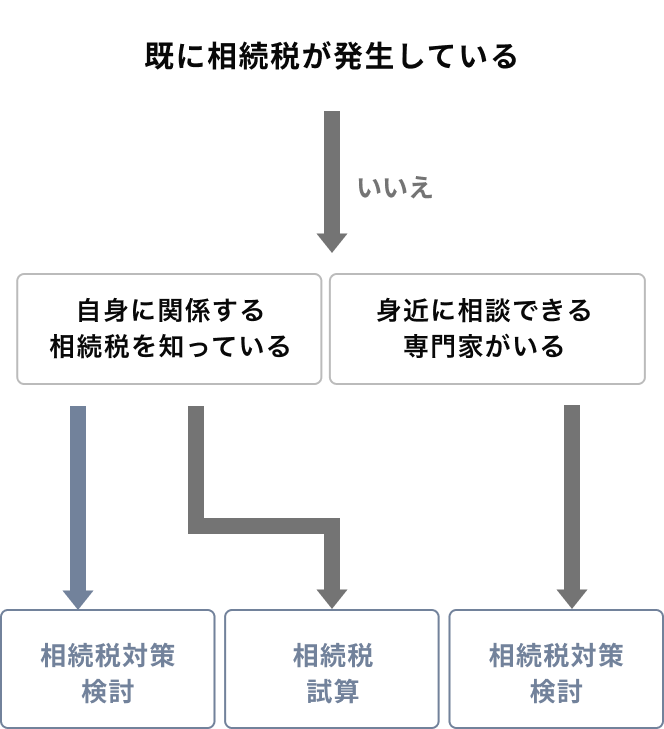

相続税を申告する必要がありますか?

相続又は遺贈により亡くなった方から取得した財産の課税価格の合計(各特例適用前)が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合や各特例を適用する場合は申告が必要となります。

-

相続税がかからなければ相続手続きは必要ないのでしょうか?

相続税の申告が不要であっても、亡くなった方の預貯金や保険、不動産の名義変更などの手続きが必要となります。

-

申告期限間近でも対応してもらえるのでしょうか?

はい、可能です。ただし、小規模宅地等の特例適用など難しい場合もありますが、相談の上、対応を協議させていただければと思います。

-

土地評価とは何ですか?

相続税課税のため、不動産を評価することを言います。まず、机上の資料調査を行い、役所調査、現地調査を経て、評価額を決定します。税理士によって価額が異なりますが、専門スタッフが対応するのでご安心ください。

-

納税戦略とは何ですか?

相続税試算の上、今ある現金で払えるかどうか、払えない場合の財産処分の優先順位はどうするかを決定します。また、相続税を圧縮するための贈与対策、資産の活用方法から分割対策まで検証していきます。

-

生前贈与対策とは何ですか?

生前贈与対策とは、国が推進する若年世代への資産移転政策を活用し、相続税を節税する対策を言います。具体的には、暦年贈与や住宅取得等資金等贈与、教育資金贈与などが挙げられます。

-

相続が発生しましたが、何から手を付ければいいでしょうか?

人生で何度も経験することではありませんので、さぞご心配かと思います。弊社では、経験豊富な専門スタッフが適宜ご案内しますので、お気軽にご相談ください。

-

初回面談は何をもっていけばよいでしょうか?

基本的には、親族関係図、現預金残高、有価証券残高、固定資産課税明細書、借入金残高などになります。その他はヒアリングの上ご案内致します。

-

Contact

-

Recruit