こんにちは、すさおです。

前回の投稿から、書類選考・面接を通過して無事にインターン生として採用していただきました。(ここについては、機会があれば後日また書こうと思う。)

インターン生として入社後、最初に行ったのが入力業務だ(社内ではポチポチという)。

通帳のコピーや給与明細などを見ながら、仕訳をデータとして入力していく。

簿記や会計士試験の問題っぽく言えば、現金預金勘定(現金出納帳)関連のものに当たるだろう。

通帳の明細書には、個人名や法人名などの記載があり、その内容も様々だ。

例えば、給与支給や設備投資などの支出、売掛金の回収や借入金による収入などがある。

僕は給与明細を見て、「個人の給料ってこのぐらいもらってるのか。」

などと考えていたら、先輩に声をかけられた。

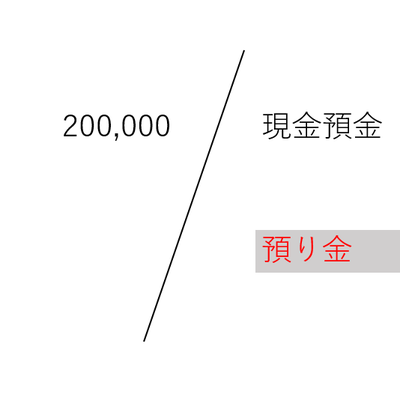

先輩「この給与支払いの仕訳、これで合ってると思う?」

すさお「給与の総額と一致しているんで、大丈夫だと思います。」

先「違うよ。なんでだと思う?」

す「わからないっす。」

僕は給与明細の総額と仕訳の金額しか見ていなかったので、何が違うのか分からなかった。

先「たぶん、仕訳わかるだろうから、仕訳でイメージしてみて。」

す「給料の支払いの仕訳ですか。」

す「あ、預り金がないっすね。」

先「そうそう、これが源泉徴収ってやつね。よくこの預り金が抜けてたりするから覚えておいてね。」

す「はい。」

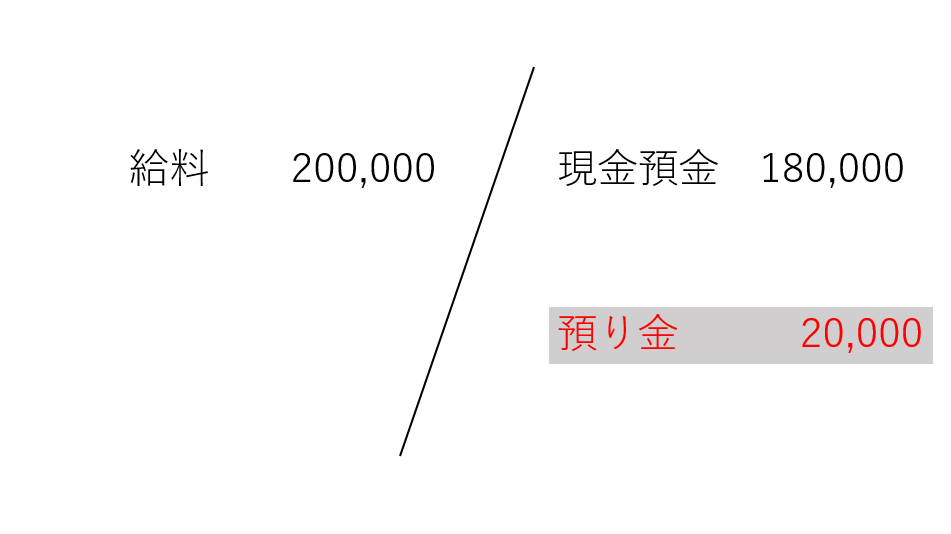

源泉徴収とは、給料や報酬等の支払者(会社)が、所得税を予め差し引いて支払うことである。そして、差し引いた所得税は支払の翌月等に、会社が国に納付する。

こうして、会社が従業員の所得税をまとめて納付することで、一人一人が納付する手間を省き、かつ、徴収漏れを減らすことができるということだ。

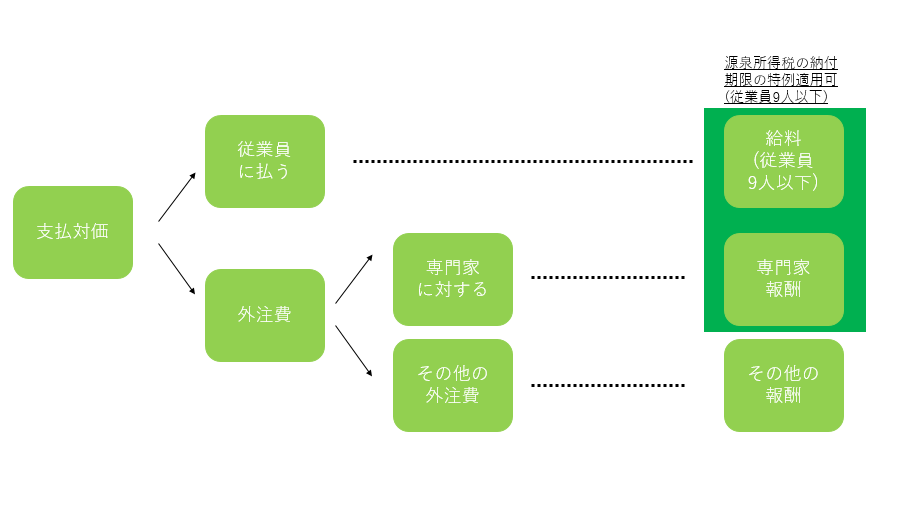

先「企業が支払う対価はおおまかに給料と報酬に分かれてて、報酬は弁護士とか税理士に払う専門家報酬と、カメラマンとかモデルとかに払うその他の報酬があるんだよね。」

「それぞれ税率とか使える制度が違うから覚えておいてね。この仕訳は、従業員のxxxさんに払ってるやつだから、給料になってるよ。」

す「承知しました、ありがとうございます。」

また、従業員が少ない中小企業が支払う給料、弁護士や税理士等に支払う専門家報酬については、会社の納期を1月と7月の2回に延期する特例もある。

こうした支払は元々の手間が少ないことや、支払が継続的ではないことがあるため、毎月の納付を義務付けることが負担になる可能性があるからだ。

このような特例は、中小企業やベンチャー企業と仕事をする上では必須の知識であるが、上場企業を対象としている公認会計士試験では基本的に取り扱われないので、会計事務所ならではの知識という感じがする。

会計士試験の法人税や財務の授業で、源泉徴収の制度や仕訳の知識を持っていても、それを実務の中で使うということは意外と難しい。たとえ言われれば分かるといっても、実際に使えなければその価値はかなり低くなってしまう。

会計士を目指し、監査法人に行く方ならば監査論で習う知識など、実際に監査法人に入って監査手続を経験してみて初めて分かることはたくさんあるのだろう。

試験勉強で知識は溜まるが、それを使いこなすにはやはり実務を経験することが不可欠だと実感した出来事だった。

また、次回